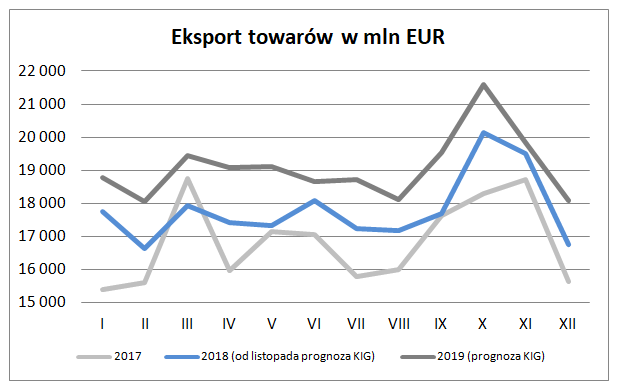

W roku 2018 mieliśmy do czynienia z pewnym opóźnieniem początku zawarowywania handlu na sezon jesienno-zimowy, co istotnie poprawiło wynik października kosztem września. Dodatkowe i nieoczekiwane wypadnięcie jednego z dni roboczych w listopadzie (12 listopada) miało natomiast skutki w przesunięciu części typowo listopadowych dostaw na grudzień. W konsekwencji tegoroczna sprzedaż notowana w listopadzie była o 3,2% niższa od październikowej, podczas gdy przed rokiem sprzedaż listopadowa prezentowała się o 2,3% lepiej od takiej sobie w październiku. Obniżeniu uległa więc roczna dynamika sprzedaży eksportowej z 10,2% w październiku do 4,3% w listopadzie.

Październik oraz listopad to miesiące, w których zazwyczaj eksport jest najwyższy w roku. Ma to głównie związek z realizacją zamówień związanych z zatowarowaniem handlu na okres jesienno-zimowy, ze szczególnym uwzględnieniem dostaw na potrzeby świąt. Poziom sprzedaży pomiędzy dwoma tymi miesiącami może być zróżnicowany – głownie ze względu na dostępny czas pracy lub drobne przesunięcia ekspedycji towarów np. z września na październik czy z listopada na grudzień.

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w listopadzie 2018 wyniósł 19 505 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla października o 3,2%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 4,3%. Wielkość eksportu w grudniu z przyczyn sezonowych może okazać się znacząco niższa w stosunku do wypracowanej w listopadzie.

Wyniki eksportu z początku 2018 roku prezentowały się lepiej niż zakładały to wcześniejsze prognozy. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji, zakładane dla ostatnich miesięcy roku zdynamizowanie eksportu, jest mniejsze od prognozowanego.

| Oczekiwane zmiany eksportu | 2018 | 2019 |

| Eksport ogółem | 5,9% | 7,1% |

| Niemcy | 8,2% | 7,4% |

| Pozostałe kraje strefy euro | 5,9% | 7,3% |

| Kraje UE nie będące w strefie euro | 4,8% | 6,6% |

| Pozostałe kraje rozwinięte | 5,6% | 7,9% |

| Kraje Europy Środkowo – Wschodniej | 5,6% | 8,6% |

| Kraje rozwijające się | 1,8% | 4,1% |

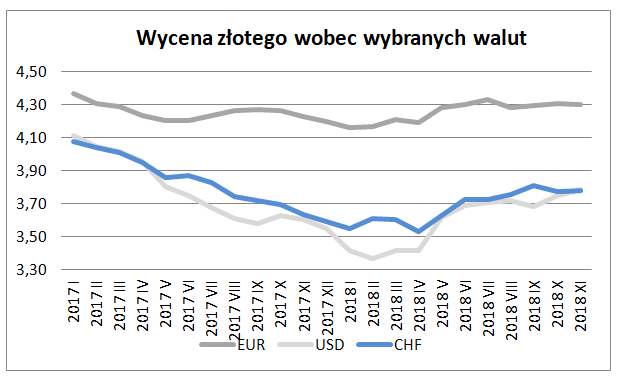

Choć w listopadzie złoty nieznacznie wzmocnił się wobec euro o 0,1% do 4,3029 to jednocześnie okazał się o 1,7% słabszy niż przed rokiem. Zmiany te poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W listopadzie bowiem złoty osłabił się w stosunku do tej waluty – o 1,0% do 3,7808. Jednocześnie złoty okazał się wobec dolara słabszy niż przed rokiem o 5,1%.

Według Narodowego Banku Polskiego w pierwszych dziesięciu miesiącach bieżącego roku eksport wyniósł 177 492 mln EUR i okazał się o 5,9% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – X 2018 r. 183 000 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,5%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży z 201,9 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 5,9%) w roku 2018 oraz do 229,0 mld EUR (o 7,1%) w roku 2019.