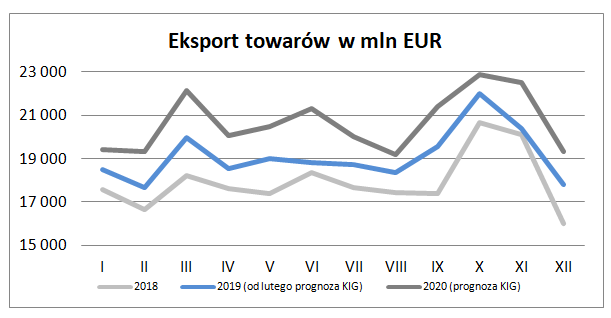

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lutym 2019 wyniósł 17 688 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla stycznia o 4,4%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 6,2%. Wielkość eksportu w marcu z przyczyn sezonowych może okazać się wyraźnie wyższa w stosunku do wypracowanej w lutym.

Luty to miesiąc, w którym działalność eksportowa dość często ulega pewnemu spowolnieniu. Dzieje się tak z dwóch powodów. Pierwszym jest dostępny czas pracy – wyraźnie krótszy niż w styczniu. Przekłada się to na nieco niższą produkcję. Drugim jest korekta zamówień po wysokim zazwyczaj styczniu, kiedy to handel detaliczny zaczyna budować zapasy potrzebne na rozpoczęcie promocji i sprzedaży kolekcji wiosennych, a przemysł forsownie kupuje surowce, półprodukty i komponenty potrzebne do realizacji zamówień na dany rok.

Wyniki przemysłu, ale również handlu hurtowego wskazują, że tegoroczna korekta eksportu obserwowana w lutym może być nieco płytsza od tej sprzed roku (-4,4% wobec -5,2%) i to pomimo faktu, że wzrost styczniowy również prezentował się lepiej niż przed rokiem (15,5% wobec 12,3%). Roczna dynamika sprzedaży eksportowej mogła więc poprawić się do 6,2% z 5,3% w styczniu i 2,3% notowanych w grudniu. Pozostanie jednak niższa od listopadowej – 7,6% i październikowej – 13,2%.

Wyniki eksportu w ostatnich miesiącach obserwowane są z wyjątkową uwagą. W kolejnych napływających informacjach upatruje się bowiem negatywnych skutków postępującego od pewnego już czasu spowolnienia w krajach Unii – zwłaszcza tych będących naszymi głównymi partnerami handlowymi. Najsłabiej wyglądał ostatnio grudzień (tak pod względem poziomu zrealizowanej sprzedaży jak i wypracowanej dynamiki rocznej). Trzeba jednak pamiętać, że poprzedzające go październik i listopad prezentowały się wręcz doskonale. Zadowalające było też otwarcie roku 2019. Spowolnienie wciąż więc obchodzi się z nami łagodnie.

| Zmiany eksportu | 2019 (prog.) | 2020 (prog.) |

| Eksport ogółem | 6,6% | 8,2% |

| Niemcy | 7,2% | 8,3% |

| Pozostałe kraje strefy euro | 6,6% | 8,1% |

| Kraje UE nie będące w strefie euro | 6,5% | 8,6% |

| Pozostałe kraje rozwinięte | 7,3% | 9,2% |

| Kraje Europy Środkowo – Wschodniej | 8,5% | 9,9% |

| Kraje rozwijające się | 2,0% | 4,0% |

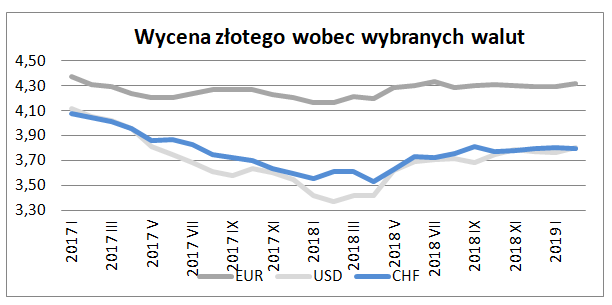

W lutym złoty osłabił się wobec euro o 0,5% do 4,3157 i równocześnie okazał się o 3,5% słabszy niż przed rokiem. Zmiany te poprawiały pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W lutym złoty osłabił się w stosunku do tej waluty – o 1,1% do 3,8023 i był jednocześnie słabszy niż przed rokiem o 12,8%. Osłabienie złotego względem dolara jest szczególnie istotne dla producentów konkurujących z dostawcami z dalekiego wschodu. Ich oferta kalkulowana w dolarach okazuje się często nieatrakcyjna dla odbiorców w Europie. W to miejsce wchodzą więc nasi dostawcy. Niestety mocny dolar może z czasem odbić się negatywnie na naszej gospodarce, ponieważ drożeje import zaopatrzeniowy potrzebny do produkcji (tak eksportowej jak i krajowej).

Według wstępnych danych Narodowego Banku Polskiego w styczniu 2019 roku eksport wyniósł 18 493 mln EUR i okazał się o 5,3% większy niż w styczniu 2018. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w styczniu 2019 r. 18 100 mln EUR okazał się wyższy niż rok wcześniej o 2,5%. Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 215,1 mld EUR w roku 2018 do odpowiednio 229,4 mld EUR (o 6,6%) w roku 2019 oraz do 248,1 mld EUR (o 8,2%) w roku 2020.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl