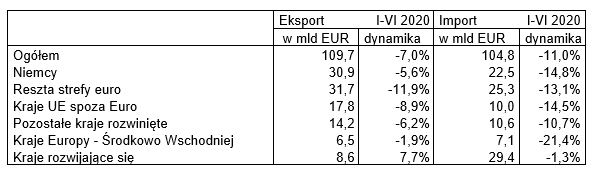

Główny Urząd Statystyczny zaprezentował dane o obrotach towarowych handlu zagranicznego ogółem i według krajów w okresie styczeń-czerwiec 2020 roku. Według informacji zawartych w raporcie, eksport ogółem wyniósł 109,7 mld EUR, co stanowiło wartość o 7,0% niższą niż w analogicznym okresie roku ubiegłego. Wypada przypomnieć, że wyniki eksportu w okresie I-V były o 8,4% niższe niż w analogicznym okresie roku ubiegłego. Warto podkreślić że według informacji GUS w czerwcu br. eksport był już wyższy niż w czerwcu 2019.

Czerwiec przyniósł wyniki wyraźnie lepsze niż w maju i szczególnie trudnym kwietniu. W dodatku lepsze niż oczekiwano w sytuacji wciąż mającego miejsce spowolnienia gospodarki z powodu perturbacji związanych z koronawirusem. Dla samego czerwca eksport zakładany był na poziomie 17 mld EUR. Tymczasem z danych GUS wynika, że miał wartość z bliską 19 mld EUR. To wartość lepsza niż przed rokiem (choć wypada wspomnieć, że przed rokiem czerwiec określaliśmy jako wyjątkowo mizerny). Mimo to trzeba pamiętać, że dodatniej dynamiki eksportu oczekiwano o wiele później.

Wciąż głównym partnerem handlowym Polski pozostają Niemcy. W okresie I–VI 2020 nasz eksport sięgnął tu 30,9 mld EUR i jednocześnie okazał się o 5,6% niższy niż przed rokiem (w okresie I – V notowany był spadek o 7,6%). Wypada podkreślić, że to ostateczna skala regresu sprzedaży na rynek niemiecki wzbudzała zawsze największą obawę w kalkulacjach perspektyw naszego eksportu.

Eksport do pozostałych krajów strefy euro sięgnął 31,7 mld EUR i okazał się o 11,9% niższy niż w analogicznym okresie roku ubiegłego (w okresie I – V notowany był spadek sięgający 13,0%). Warto zwrócić uwagę na wyniki osiągnięte w przypadku Francji (6,1 mld EUR, spadek o 12,8%; po pięciu miesiącach roku był tu spadek na poziomie 13,6%), Włoch (4,5 mld EUR, spadek o 19,1% wobec spadku o 20,6% w pierwszych pięciu miesiącach), Holandii (11,5% do 4,0 mld EUR wobec 13,5% po pięciu miesiącach roku).

W przypadku krajów UE pozostających poza strefą euro eksport wyniósł 17,8 mld EUR i okazał się o 8,9% niższy niż przed rokiem (w okresie I – V notowany był tu spadek sięgający 9,0%). Spadek eksportu do tych krajów to przede wszystkim pokłosie wyników sprzedaży do Czech (6,6 mld EUR spadek o 10,3%), Szwecji (3,2 mld EUR spadek o 5,3%), Węgier (2,8 mld EUR spadek o 13,8%). Spadki nie ominęły też kontaktów z krajami wysokorozwiniętymi spoza UE (14,2 mld EUR poziom niższy niż przed rokiem o 6,2%) np. do Wielkiej Brytanii (6,3 mld EUR spadek o 10,5%). Co ciekawe w grupie tej jest też sprzedaż do USA, która wzrosła (do 3,5 mld EUR wzrost o 2,3%).

Do krajów Europy Środkowo-Wschodniej wyeksportowano w okresie I – VI towary na kwotę 6,5 mld EUR (spadek jedynie o 1,9%), głównie do Rosji (3,3 mld EUR spadek o 3,2%). Do krajów zaś rozwijających się odnotowano eksport na poziomie – 8,6 mld EUR wyraźnie wyższy niż przed rokiem (o 7,7%)

Import w dół

W okresie I-VI 2020 import ogółem wyniósł 104,8 mld EUR, co stanowiło wartość o 11,0% niższą niż w analogicznym okresie roku ubiegłego (w okresie I – V import był niższy niż przed rokiem o 10,5%).

W pierwszych sześciu miesiącach roku nasz import z Niemiec sięgnął 22,5 mld EUR i jednocześnie okazał się o 14,8% niższy niż przed rokiem (w okresie I – V spadek wynosił 15,2%). Import z pozostałych krajów strefy euro wyniósł 25,3 mld EUR i okazał się o 13,1% niższy niż przed rokiem (dla okresu I – V notowano wynik niższy niż przed rokiem o 12,7%). Zwraca uwagę spadek importu z Włoch (o 16,1% do kwoty 5,0 mld EUR), Francji (o 17,6% do 3,6 mld EUR) i Belgii (o 13,4% do 2,5 mld EUR), Holandii (o 6,7% do 4,1 mld EUR).

W przypadku krajów UE pozostających poza strefą euro import wyniósł 10,0 mld EUR (spadek o 14,5%). Import z krajów wysokorozwiniętych spoza UE (10,6 mld EUR spadek o 10,7%), podobnie jak w przypadku eksportu, kreowany był w znacznej części kontaktami z USA (3,7 mld EUR spadek o 6,1%), ale i z Koreą Południową (2,7 mld EUR wzrost o 15,8%). Z krajów Europy Środkowo-Wschodniej zakupiono towary na kwotę 7,1 mld EUR (spadek o 21,4%), głównie z Rosji (5,3 mld EUR spadek o 22,7%), zaś z krajów rozwijających się – 29,4 mld EUR (spadek o 1,3%) głównie za sprawą Chin naszego drugiego partnera w imporcie (14,3 mld EUR wzrost o 4,3%).

Karolina Makijewska

Ekonomistka

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl